财政部修改《注册会计师注册办法》

来源:本站 时间:2020/12/5 14:37:36 次数:

中华人民共和国财政部令第99号

--财政部关于修改《注册会计师注册办法》的决定

《财政部关于修改<注册会计师注册办法>的决定》已经财政部部务会议审议通过,现予公布,自公布之日起施行。

部长 刘昆

2019年3月15日

财政部关于修改《注册会计师注册办法》的决定

财政部部务会议决定,对《注册会计师注册办法》作如下修改:

一、将相关条文中的“注册申请人”修改为“申请人”。

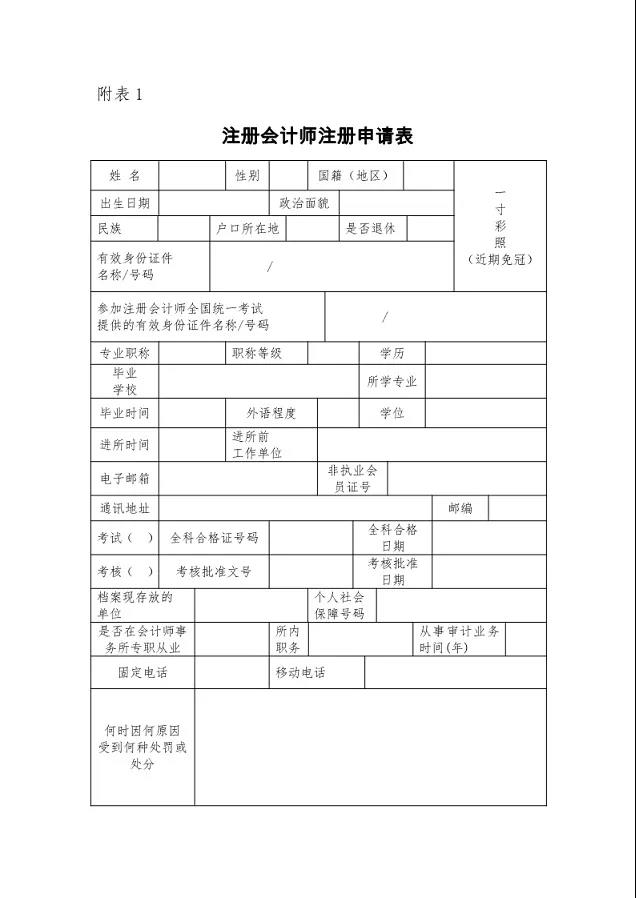

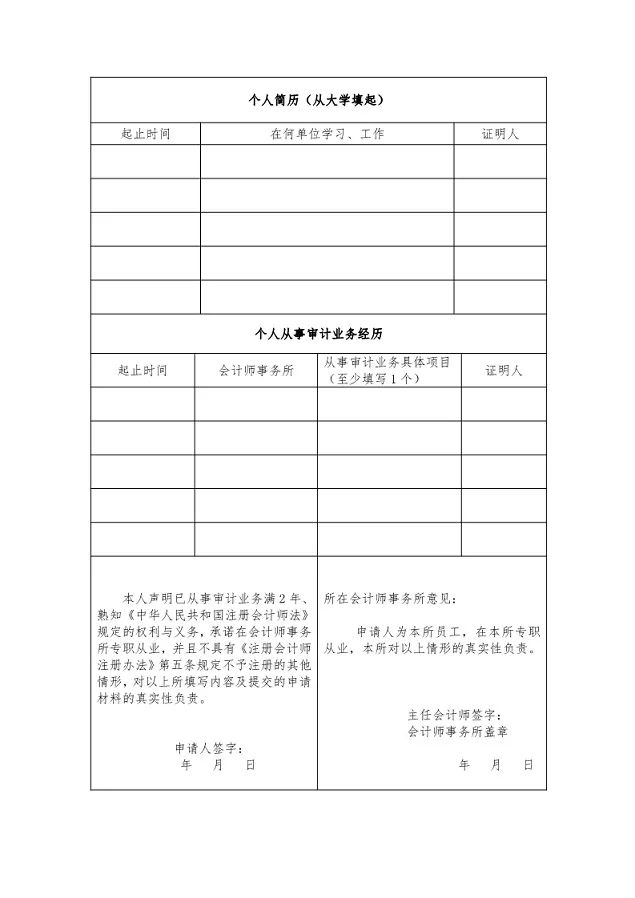

二、将第六条修改为:“申请人申请注册,应当通过其所在的会计师事务所,向会计师事务所所在地的省级注册会计师协会提交注册会计师注册申请表(附表1):

“(一)申请人基本情况;

“(二)申请人出具的符合注册条件的承诺;

“(三)申请人所在会计师事务所出具的申请人在该会计师事务所专职从业的承诺。

“申请人为香港、澳门特别行政区和台湾地区居民的,应当提交港澳台居民居住证信息或者港澳台居民出入境证件信息。

“申请人为外国人的,应当同时提交护 照和签证信息以及《外国人工作许可证》信息。

“经依法认定或者考核具有注册会计师资格的,应当提交相关文件和符合认定或者考核条件的相关材料。”

三、将第七条修改为:“申请人和所在的会计师事务所应当分别对申请材料内容的真实性负责。”

四、将第九条修改为:“省级注册会计师协会收到申请人提交的申请材料后,应当对其进行形式审查。

“申请材料不齐全或者不符合法定形式的,应当当场或者在5个工作日内一次告知需要补正的材料及内容。

“申请材料齐全、符合法定形式的,应当受理其注册申请。”

五、第十六条增加一 款,作为第 二款:“对因前款第(四)项被撤销注册、收回注册会计师 证书的人员,由省级财政部门给予警告,并向社会公告。”

六、增加一条,作为第十七条:“申请人及其所在会计师事务所出具虚假申请材料的,由省级财政部门对申请人、会计师事务所首 席合伙人(主任会计师)给予警告,并向社会公告。”

七、将第二十三条改为第二十四条,将本条中的“《中华人民共和国行政监察法》”修改为“《中华人民共和国监察法》”。

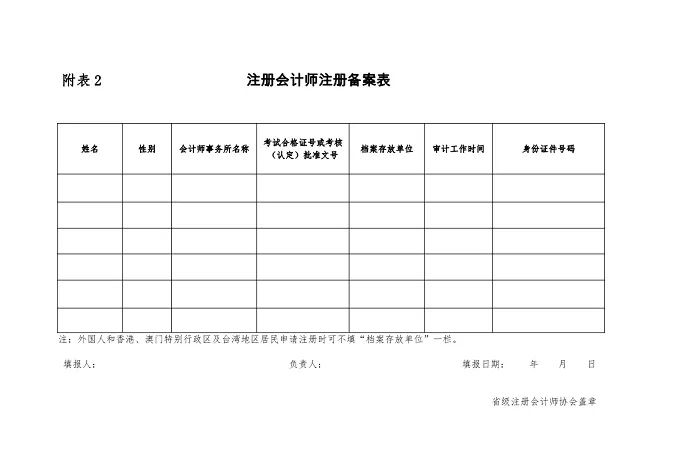

八、删去附表2,并对附表1“注册会计师注册申请表”和附表3“注册会计师注册备案表”作相应修改。

本决定自公布之日起施行。

《注册会计师注册办法》根据本决定作相应修改,重新公布。

注册会计师注册办法

(2005年1月22日财政部令第25号公布 根据2017年12月4日《财政部关于修改<注册会计师注册办法>等6部规章的决定》第 一次修改 根据2019年 3月15 日《财政部关于修改<注册会计师注册办法>的决定》第二次修改)

第 一条 为了规范注册会计师注册工作,根据《中华人民共和国注册会计师法》及相关法律,制定本办法。

第二条 申请注册成为注册会计师适用本办法。

第三条 省、自治区、直辖市注册会计师协会(以下简称“省级注册会计师协会”)负责本地区注册会计师的注册及相关管理工作。中国注册会计师协会对省级注册会计师协会的注册管理工作进行指导。

注册会计师依法执行业务,应当取得财政部统一制定的中华人民共和国注册会计师 证书(以下简称“注册会计师 证书”)。

第四条 具备下列条件之一,并在中国境内从事审计业务工作2年以上者,可以向省级注册会计师协会申请注册:

(一)参加注册会计师全国统一考试成绩合格;

(二)经依法认定或者考核具有注册会计师资格。

第五条 申请人有下列情形之一的,不予注册:

(一)不具有完全民事行为能力的;

(二)因受刑事处罚,自刑罚执行完毕之日起至申请注册之日止不满5年的;

(三)因在财务、会计、审计、企业管理或者其他经济管理工作中犯有严重错误受行政处罚、撤职以上处分,自处罚、处分决定生效之日起至申请注册之日止不满2年的;

(四)受吊销注册会计师 证书的处罚,自处罚决定生效之日起至申请注册之日止不满5年的;

(五)因以欺骗、贿赂等不正当手段取得注册会计师 证书而被撤销注册,自撤销注册决定生效之日起至申请注册之日止不满3年的;

(六)不在会计师事务所专职执业的;

(七)年龄超过70周岁的。

第六条 申请人申请注册,应当通过其所在的会计师事务所,向会计师事务所所在地的省级注册会计师协会提交注册会计师注册申请表(附表1):

(一)申请人基本情况;

(二)申请人出具的符合注册条件的承诺;

(三)申请人所在会计师事务所出具的申请人在该会计师事务所专职从业的承诺。

申请人为香港、澳门特别行政区和台湾地区居民的,应当提交港澳台居民居住证信息或者港澳台居民出入境证件信息。

申请人为外国人的,应当同时提交护 照和签证信息以及《外国人工作许可证》信息。

第七条 申请人和所在的会计师事务所应当分别对申请材料内容的真实性负责。

第八条 省级注册会计师协会应当在受理申请的办公场所将申请注册应当提交的材料目录及要求、准予注册的程序及期限,以及不予注册的情形予以公示。

第九条 省级注册会计师协会收到申请人提交的申请材料后,应当对其进行形式审查。

申请材料不齐全或者不符合法定形式的,应当当场或者在5个工作日内一次告知需要补正的材料及内容。

申请材料齐全、符合法定形式的,应当受理其注册申请。

第十条 省级注册会计师协会受理或者不予受理注册申请,应当向申请人出具加盖本单位印章和注明日期的书面凭证。

第十一条 省级注册会计师协会应当对申请材料的内容进行审查,并自受理注册申请之日起20个工作日内作出准予或者不予注册的决定。20个工作日内不能作出决定的,经省级注册会计师协会负责人批准,可以延长10个工作日,并应当将延长期限的理由告知申请人。

第十二条 省级注册会计师协会作出准予注册决定的,应当自作出决定之日起10个工作日内向申请人颁发注册会计师 证书。

省级注册会计师协会应当自作出准予注册决定之日起20个工作日内,将准予注册的决定和注册会计师注册备案表(附表2)报送财政部、中国注册会计师协会备案,抄报所在地的省、自治区、直辖市人民政府财政部门(以下简称“省级财政部门”)并将准予注册人员的名单在全国性报刊或者相关网站上予以公告。

第十三条 省级注册会计师协会作出不予注册决定的,应当自作出决定之日起15个工作日内书面通知申请人。书面通知中应当说明不予注册的理由,并告知申请人享有依法申请行政复议或者提起行政诉讼的权利。

第十四条 财政部依法对省级注册会计师协会的注册工作进行检查,发现注册不符合本办法规定的,应当通知省级注册会计师协会撤销注册。

第十五条 中国注册会计师协会和省级注册会计师协会应当对注册会计师的任职资格和执业情况进行监督检查,必要时可以进行实地检查。

第十六条 注册会计师有下列情形之一的,由所在地的省级注册会计师协会撤销注册,收回注册会计师 证书:

(一)完全丧失民事行为能力的;

(二)受刑事处罚的;

(三)自行停止执行注册会计师业务满1年的;

(四)以欺骗、贿赂等不正当手段取得注册会计师 证书的。

对因前款第(四)项被撤销注册、收回注册会计师 证书的人员,由省级财政部门给予警告,并向社会公告。

第十七条 申请人及其所在会计师事务所出具虚假申请材料的,由省级财政部门对申请人、会计师事务所首 席合伙人(主任会计师)给予警告,并向社会公告。

第十八条 省级注册会计师协会工作人员滥用职权、玩忽职守准予注册的,或者对不具备申请资格或不符合法定条件的申请人准予注册的,由省级注册会计师协会撤销注册,收回注册会计师 证书。

第十九条 被撤销注册的人员可以重新申请注册,但必须符合本办法第四条规定条件,并且没有本办法第五条规定所列情形。

第二十条 注册会计师有下列情形之一的,由所在地的省级注册会计师协会注销注册:

(一)依法被撤销注册,或者吊销注册会计师 证书的;

(二)不在会计师事务所专职执业的。

第二十一条 省级注册会计师协会应当将注销注册的决定抄报财政部和所在地的省级财政部门、中国注册会计师协会,并自作出决定之日起10个工作日内将注销注册人员的名单在全国性报刊或者相关网站上予以公告。

第二十二条 注册会计师违反《中华人民共和国注册会计师法》第二十条、第二十一条规定,由财政部或者所在地的省级财政部门给予警告;情节严重的,可以由财政部或者所在地的省级财政部门暂停其执行业务或者吊销注册会计师 证书。

财政部和省级财政部门应当按照《中华人民共和国行政处罚法》及有关规定实施行政处罚,并将行政处罚决定抄送中国注册会计师协会和注册会计师所在地的省级注册会计师协会。

第二十三条 受到行政处罚,或者被撤销注册或注销注册的当事人有异议的,可以依法申请行政复议或者提起行政诉讼。

第二十四条 各省级注册会计师协会及其工作人员在开展注册会计师注册工作中,存在违反本办法规定的行为,以及其他滥用职权、玩忽职守、徇私舞弊等违法违纪行为的,依照《中华人民共和国注册会计师法》《中华人民共和国行政许可法》《中华人民共和国监察法》《财政违法行为处罚处分条例》等有关规定追究相应责任;涉嫌犯罪的,依法移送司法机关处理

第二十五条 香港、澳门特别行政区和台湾地区居民以及按照互惠原则确认的外国人申请注册,依照本办法办理。

第二十六条 本办法自2005年3月1日起施行。

自本办法施行之日起,《注册会计师注册审批暂行办法》〔(93)财会协字第122号〕、《外籍中国注册会计师注册审批暂行办法》(财协字[1998]9号)、《〈外籍中国注册会计师注册审批暂行办法〉的补充规定》(财会[2003]34号)同时废止。

(来源:财政部条法司)